科学家开发深度学习系统!拍张照片就能诊断糖尿病视网膜病变严重程度【附人工智能技术赛道观察图谱】

瞻观前沿

糖尿病视网膜病变(DR)是糖尿病最常见的微血管并发症之一。这种病变在初期症状隐匿,但严重时可能导致永久性视力损伤甚至失明。因此,早期筛查和干预对于DR的预防及管理至关重要。

然而,由于眼底摄片设备匮乏、专业摄片人员稀缺、患者筛查依从性差等因素,DR的筛查普及率低,且摄片质量难以保证,导致相关病变的筛查和诊断精准性较差,难以有效实现疾病防控。

为了解决这一难题,上海交通大学医学院附属第六人民医院内分泌代谢科、上海市糖尿病重点实验室教授贾伟平、李华婷团队,清华大学副教务长、医学院主任黄天荫团队,上海交通大学电院计算机系和教育部人工智能重点实验室教授盛斌团队,共同研发出了能精准预测DR进展的深度学习系统DeepDR Plus。

这项医工交叉合作的研究成果,有望让糖尿病患者只需站在一台机器前拍张照片,就能精准诊断DR严重程度,还能预测DR的发病进程和进展风险。相关成果在国际刊物《自然医学》上发表。

研究团队介绍,在糖尿病等相关慢性病诊疗和管理的临床实践中,对糖尿病患者往往只会按照相对固定的时间间隔进行筛查或随访,对并发症的确切发生或进展时间无法知晓。这也导致传统深度学习模型无法实现疾病进展时序轨迹的精准建模,进而无法预测个体的发病和病情进展时间点。团队首次基于大规模医学影像纵向队列,利用涵盖多国多种族的超20万名糖尿病患者的眼底图像和临床数据,创新性地提出了深度学习框架,成功实现对DR进展的风险预警和时间预测。该研究成果可用于推荐个性化的DR筛查间隔和管理策略,并回答临床医生和患者共同面临的两大关键问题:患者应什么时候转诊去眼科,以及患者的DR会有多严重。

研究首次实现了个体化DR风险和时间的预测。DeepDR Plus系统仅根据基线眼底图像,就可准确预测未来5年患者DR进展的个体化风险和时间,优于传统临床参数模型。这一研究成果的出现,为糖尿病患者的DR筛查和管理带来了新的希望,有望在未来为糖尿病患者带来更加便捷和精准的诊疗服务。随着这一技术的进一步推广和应用,有望大大提高糖尿病患者的生活质量,减少因视网膜病变而导致的永久性视力损伤和失明的发生率。

(图片来源:摄图网)

技术价值观察

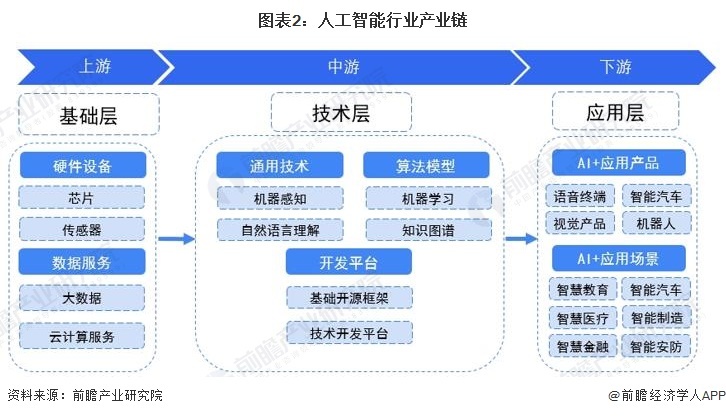

人工智能产业链上游为硬件设备和数据设备,其中包括芯片、传感器、大数据、云计算服务等,为人工智能提供数据服务和算力支持;中游是人工智能产业的技术核心,包括通用技术、算法模型、开发平台三个方面,涵盖了机器感知、自然语言理解、机器学习、图谱、基础开源框架等核心技术;下游是人工智能的应用产品和场景,涉及交通、医疗、安防、金融、家居、制造等多个领域。

研究团队基于大规模医学影像纵向队列,利用超20万名糖尿病患者的眼底图像和临床数据,提出了深度学习框架,成功实现对DR进展的风险预警和时间预测。该技术处于人工智能产业链中游环节。

宏观市场观察

全球人工智能企业主要分布在中国和美国

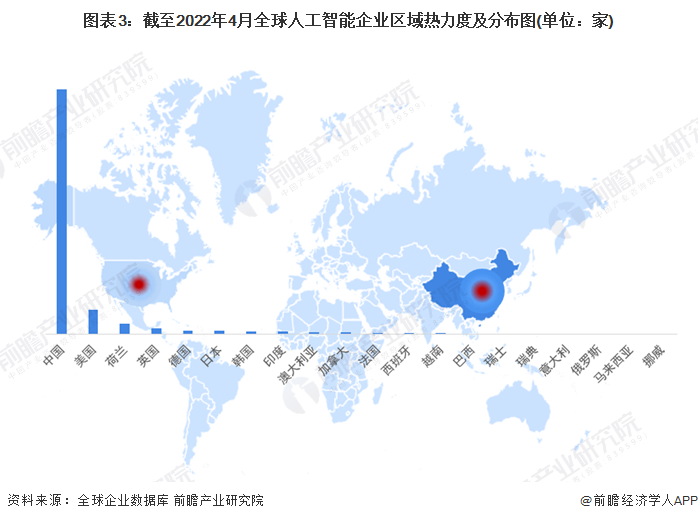

根据全球企业数据库查询,目前人工智能行业的主要活跃企业主要分布在中国,截至2022年4月,中国共有活跃的相关人工智能企业数为6052家,占可查询人工智能企业总数的73.9%;其次为美国的609家,占可查询人工智能企业总数的7.4%。

注:中国地区统计未包含港澳台地区。

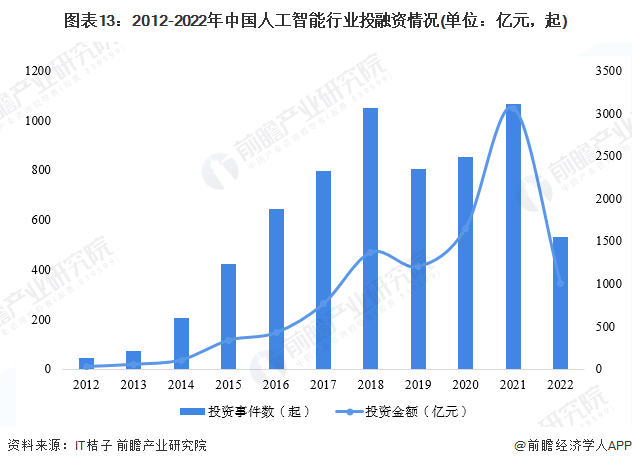

资本更倾向于人工智能企业的早期投资

截止2022年10月9日,中国人工智能行业总计共有6486起投融资事件发生,总计融资金额为9994亿元。其中2014-2018年在融资事件及融资规模均呈现持续增长态势,2018年融资金额达1366亿元,融资事件1049起。2019-2020年,我国人工智能行业市场相较之前冷静不少,融资事件有所下降但是融资规模有所上升。2021年,我国人工智能资本市场再次迎来增长大潮,投融资事件数量及规模均达到历年峰值,分别增长至1066起和3062亿元。截止2022年10月9日,2022年人工智能行业共有投融资事件532起,融资金额达到1008亿元。

注:2022年数据截至10月9日,下同,不再赘述。

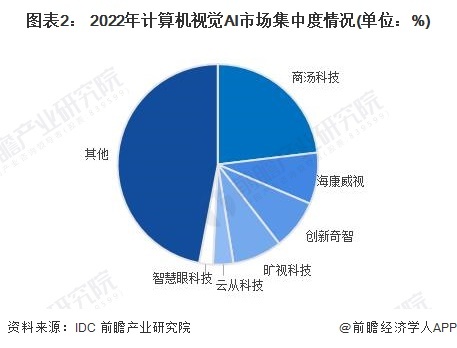

市场份额:商汤科技领跑计算机视觉市场

根据IDC数据,2022年我国计算机视觉市场市场规模达123.0亿元人民币。商汤科技市场份额连续五年位居榜首,领跑计算机视觉市场,2022年的占比为23.1%。其次是海康威视、创新奇智、旷视科技、云从科技、智慧眼科技以及其他厂商。

中国人工智能技术赛道热力图

根据前瞻产业热力图显示,目前人工智能关键技术强相关的城市集群主要集中在华南、华东和粤港澳大湾区,尤其是广东省成为重点发展区域。这些城市群已投入大量政策、资金、环境和人才资源用于人工智能研发,成为潜在的人工智能技术发展中心。根据热力图的分布粤港澳大湾区有极大的可能性成为人工智能技术的先导区域。重点关注广东省广州市天河区、海南省海口市龙华区、福建省福州市台江区等地的相关企业,以及这些地方对人工智能产业发展的投资环境和潜力市场。