携两款芯片赴美IPO,杰微芯片欲做元宇宙中国“芯”

乘着苹果首发头显设备Apple Vision Pro脱销所带来的“MR+AI+元宇宙”的东风,去年渐冷的元宇宙赛道似乎又有了复燃的趋势。当前元宇宙初步进入独立子元宇宙阶段,VR/MR硬件迭代下体验感提升,AI技术赋能元宇宙,均有望推动元宇宙应用进入新阶段,在此其中,无疑是机遇与挑战并存。

近日,中国元宇宙计算基础设施产品和服务提供商杰微芯片科技有限公司母公司Semidux(Cayman)Holding向美国证券交易委员会(SEC)提交了IPO申请,计划在纳斯达克上市,股票代码为“JIE”。

在元宇宙基础设施逐渐发展和迭新的当下,硬件企业“内卷”和竞争似乎已不是新鲜事,杰微芯片是否能够在大厂“环伺”的情况下突围而出?

手握两款芯片,收入利润波动剧烈

APP了解到,杰微芯片是一家元宇宙计算基础设施供应商和服务商,主要产品包括芯片、定制服务器和云游戏终端,以及计算资源优化软件、技术和维护服务以及服务器租赁,以满足元宇宙行业不断变化的需求。

APP了解到,杰微芯片是一家元宇宙计算基础设施供应商和服务商,主要产品包括芯片、定制服务器和云游戏终端,以及计算资源优化软件、技术和维护服务以及服务器租赁,以满足元宇宙行业不断变化的需求。

对于杰微芯片而言,元宇宙赛道的瞬息万变,也预示着其收入和利润也随着行业的大幅波动。招股书显示,在截至3月31日止的2022、2023财年,该公司的收入由2160万美元骤降至953.8万美元。从利润端方面来看,收入的大幅波动也在一定程度上影响了利润。相应期间内,公司在2022财年录得净利润665.27万美元,却在2023财年亏损80.91万美元。

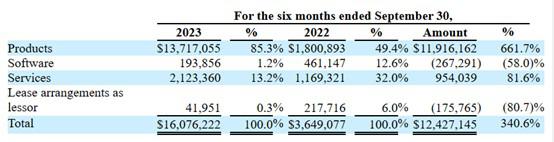

不过,步入2024财年,公司的业绩似有好转:在截至2023年9月30日的前六个月,公司实现收入1607.62万美元,净利润103.32万美元。其中来自产品的销售收入占比85.3%,来自服务收入占比13.2%,产品销售包含定制服务器及配件、云游戏终端及芯片,服务则是配套服务,意味着杰微芯片最具“含金量”的收入则在于硬件销售这块。

具体来看,公司的产品销售分部无疑呈现了跨越式增长:由2023财年的180万美元增长至2024财年的1371.7万美元,并由占总营收比例不足50%,直至达到了85.3%,芯片和云游戏终端的贡献显然功不可没。

事实上,这似乎并不令人感到意外,随着元宇宙用户和内容的快速扩张,对计算资源的需求预计将以指数级的速度增长。根据Frost&Sullivan,未来云计算和边缘计算服务器都将按照具有元宇宙特征。处理适配图形的渲染服务器、边缘服务器、云服务器等资源区块链和低延迟计算有望成为未来元宇宙计算的主流。

从产品上来看,目前杰微芯片手握两款芯片,一款名为“繁星一号”,根据公司官网,繁星一号定制芯片主要用于云游戏和云计算,采用先进半导体工艺,内置定制化硬件加速算法和模块,大大降低了云计算、云游戏等元宇宙场景下的计算时延。芯片设计采用基于标准电路和定制电路相结合的两种实现方式,优化功耗、面积和良率。

此外,杰微芯片自研的星辰系列芯片可以在不更换现有服务器的情况下,通过满速扩展GPU/FPGA等算力加速卡,提升服务器性能,避免图形处理单元(GPU)等集中在服务器内部空间的散热、供电等效能问题,减少服务器迭代次数。

现阶段而言,除了游戏场景的应用,元宇宙逐渐渗透进入工厂、设计等多类B端场景,为各型企业生产赋能。倘若能够打通销售渠道从而实现业务版图迅速铺开,杰微芯片也不乏靠此突围于国产硬件赛道激烈“厮杀”的可能性。

不过,现阶段对于杰微芯片,面临“缺血”的局面,似乎和品牌知名度不够同样重要的问题。从现金流方面来看,于2024上半财年的最新数据显示,公司在手现金仅64.23万美元,较上年同期的80万美元减少明显,其中大多用于经营活动和投资活动,流动性紧张或为杰微芯片谋求美股IPO的关键因素之一。

元宇宙赛道还是“香饽饽”?

”互联网+“时代,热门概念总是来得快,去得同样快。

2021开始,在5G、AR等技术的加持下,元宇宙爆火可谓是“口口相传”,其通过实时海量信息交互和沉浸式体验的实现,是基于通信技术、数据处理技术等底层技术的不断完善。中国5G技术的快速采用和计算计算能力的不断升级将提升用户的沉浸式体验,并进一步推动元宇宙的发展。

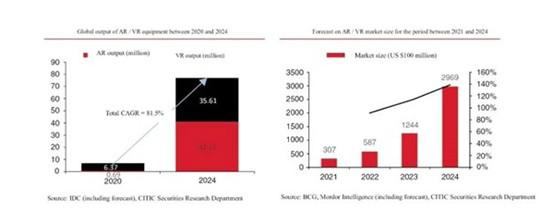

经过多年的发展,交互硬件技术已经迅速成熟,各行业现在正进入快速发展阶段。根据IDC的预测,到2024年,全球AR和VR出货量将达到7670万台,与2020年的760万台相比增长81.5%。在同一时间段内,BCG和Mordorintelligence预测,到2024年,全球AR/VR市场规模预计将扩大到296.9亿美元。

根据普华永道的数据,全球元宇宙规模将以36%的复合年增长率增长,到2025年达到3037.4亿元人民币(约473亿美元)。在中国,2020年元宇宙市场规模达到73.8亿元人民币(约合11.35亿美元),到2025年将达到316.1亿元人民币(约合48.6亿美元)。

而到了2023年,与由ChatGPT引发的AIGC、大模型的大声浪相比,上一任网红元宇宙“失宠”的声音可谓不绝于耳。

不过,在2024年,由苹果开年带来的科技圈“王炸”似乎重新点燃了元宇宙赛道的烽火。由苹果MR头显设备的脱销可以推测,2024年,将是以MR硬件出货带动的应用端新增量,撬动AI、元宇宙两大赛道,带动应用场景快速拓展,硬件则成为最底层的基础设施。

但从行业地位上而言,杰微芯片似乎并不占据优势。现阶段,AR/VR硬件的性能对于能够支撑的元宇宙用户体验极为关键,而其中的芯片也就成为赋能其硬件性能的核心部件。目前,在MR+AIGC市场上,最主要的供货商无疑是高通和英伟达,二者皆处于芯片研究和开发前沿,也在市场中占绝对的领先地位。

此外,杰微芯片目前的应用场景暂以泛娱乐场景居多,与国内大厂尚有差距,更难言与国际大厂“掰手腕”。因而,杰微芯片亦在招股书中提及,其竞争的市场竞争激烈,并预计未来竞争将加剧成熟的竞争对手和新的市场进入者。这种竞争可能导致定价压力增加,利润率降低,增加销售和营销费用以及未能增加或损失市场份额,其中任何一项都可能严重损害该公司的业务、经营业绩或财务状况。

在元宇宙逼近的未来,更高清和现实感的3D虚拟世界创建需求逐步扩大,必将催生出超乎想象的新场景、新应用,也会孕育出新巨头,从中也蕴含着中国企业“弯道超车”的机会,但从目前来看,尽管手握两款芯片,但杰微距此仍有很长一段的路要走,而赴美上市,会是其向元宇宙赛道前列所跨出的第一步吗?